Entre fiscalité lourde, dépendance économique, la Nouvelle-Calédonie s’enferme dans un schéma qui bride sa compétitivité et pousse talents et capitaux vers d’autres horizons.

Une fiscalité qui fait fuir les compétences

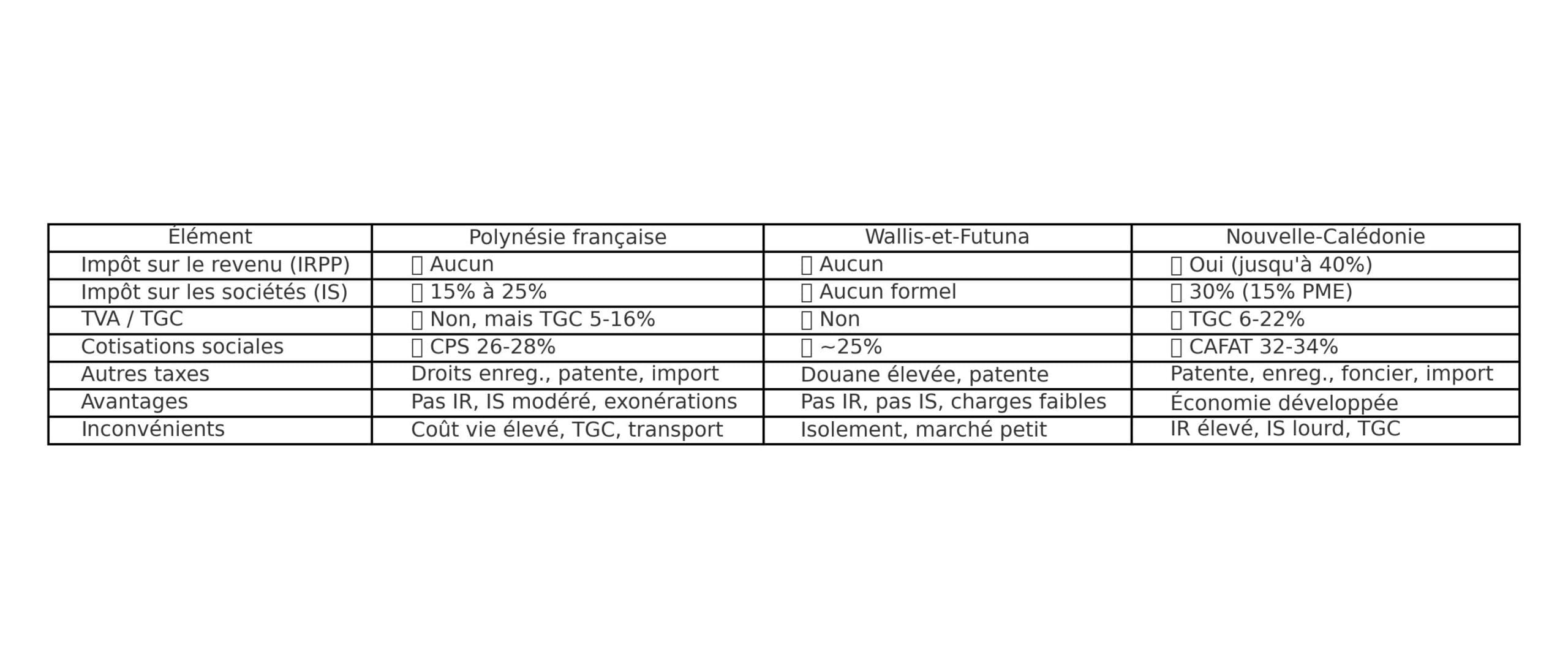

Comparée à la Polynésie française ou à Wallis-et-Futuna, la situation est sans appel : ici, l’impôt sur le revenu peut grimper jusqu’à 40 %, l’impôt sur les sociétés atteint 30 % (15 % pour les PME) et les cotisations sociales de la CAFAT tournent autour de 32 à 34 %. Mais derrière l’IS, se cache l’IRVM à 18 %. Concrètement, si une société gagne 100 avant impôt et décide de tout distribuer, elle lâche 30 à l’IS, puis 13 à l’IRVM, pour ne conserver au final que 57. Une ponction massive qui incite investisseurs et dirigeants à s’installer ailleurs. À Tahiti, aucun impôt sur le revenu, un IS plafonné à 25 % et des charges sociales plus légères composent un cadre bien plus attractif. Résultat : un médecin ou un cadre hautement qualifié hésitera à venir s’installer à Houaïlou lorsqu’il pourra être accueilli comme un roi à Papeete… et sans imposition directe.

S’ajoute à cela le projet de la DSF de s’attaquer aux revenus générés à l’étranger, alors même qu’aucune convention fiscale n’existe. Cela signifie une double imposition : là où les revenus sont gagnés, puis au moment de leur rapatriement. De quoi pousser encore un peu plus les talents et les capitaux à rester hors de Nouvelle-Calédonie. Comme le disait l’économiste libéral Alain Madelin :

Un impôt excessif finit toujours par tuer l’impôt.

Une TGC lourde mais potentiellement déflationniste

La Taxe Générale sur la Consommation, instaurée en 2018 pour remplacer sept taxes, illustre à elle seule les incohérences du système. Organisée autour de quatre taux – 3 %, 6 %, 11 % et 22 % – elle pénalise une économie où 90 % des biens sont importés. Pourtant, si elle était simplifiée et contrôlée efficacement – sans mobiliser une armée d’agents – elle pourrait même avoir un effet déflationniste. Les droits d’importation, eux, ne sont plus aussi élevés qu’autrefois, mais la structure globale des prix reste pénalisante.

Un coût de la vie parmi les plus élevés d’outre-mer

Les prix à la consommation sont 31 % plus élevés qu’en métropole (ISEE 2022). La combinaison d’une TGC complexe, d’un marché réduit et de charges lourdes entretient une inflation structurelle qui ronge le pouvoir d’achat et freine la consommation.

Dépendance au nickel : un risque systémique

L’économie reste dangereusement tributaire du nickel. L’arrêt de KNS, les difficultés de Prony et de la SLN ont démontré à quel point l’assiette fiscale est vulnérable : une baisse d’activité dans le secteur se traduit immédiatement par un trou dans les finances publiques.

Protection sociale et finances publiques sous tension

Le régime maladie-maternité RUAMM affiche un déficit chronique de 8 milliards CFP en 2024. Les ajustements opérés en 2025 pour réduire la part salariale ne font que repousser l’inévitable réforme structurelle. Les finances publiques restent surdimensionnées, avec un appareil administratif coûteux et des infrastructures entretenues à un niveau qui ne correspond plus aux capacités réelles. Le choc des émeutes de mai 2024 a révélé l’absence totale de capacité d’amortissement face à une crise majeure.

Le temps des choix clairs

La diversification économique se fera d’elle-même si le territoire offre un environnement fiscal tolérable, des règles stables quel que soit le gouvernement, et des services administratifs efficaces plutôt qu’inquisiteurs. Si la France veut vraiment aider, elle pourrait déterritorialiser le coût de la fonction publique. Comme le rappelait l’économiste Jacques Garello :

La prospérité d’un pays ne dépend pas de la taille de son budget, mais de la liberté laissée à ses acteurs économiques.

C’est exactement cela : qu’on laisse aux investisseurs la liberté de créer et de développer.

Tant que ces choix ne seront pas assumés, la Nouvelle-Calédonie restera prisonnière d’un modèle qui pèse sur la compétitivité, entretient un coût de la vie insoutenable et pousse les forces vives vers des territoires fiscalement plus accueillants.